Ông Nguyễn Anh Quân, Trưởng bộ phận xếp hạng tín nhiệm Khối định chế tài chính, FiinRatings.

Ông Nguyễn Anh Quân, Trưởng bộ phận xếp hạng tín nhiệm Khối định chế tài chính, FiinRatings.

Năm 2023 đã trải qua nhiều khó khăn đối với nền kinh tế Việt Nam. Tuy nhiên, cuối năm đã chứng kiến dấu hiệu phục hồi, với sự hồi phục của xuất nhập khẩu, đầu tư và chính sách hỗ trợ quan trọng. Tăng trưởng tín dụng cũng đã gần đạt mục tiêu 14%, và thị trường trái phiếu cũng đã cho thấy sự hồi phục. Mặt bằng lãi suất đang ở mức thấp và được kỳ vọng duy trì trong năm 2024.

Tuy nhiên, năm 2024 sẽ đối mặt với các thách thức, bao gồm phục hồi kém của nền kinh tế Trung Quốc, xung đột chính trị có thể gia tăng, ảnh hưởng đến giá nguyên vật liệu và xuất nhập khẩu. Môi trường lãi suất có thể không được duy trì do tác động của môi trường lãi suất quốc tế cao, cũng như biến động tỷ giá. Ngành ngân hàng cũng sẽ đối mặt với áp lực về chất lượng tài sản, tăng trưởng tín dụng và quản trị rủi ro, cũng như khả năng sinh lời bị ảnh hưởng do sự sụt giảm của các nguồn thu ngoại lãi.

Mặc dù thị trường vốn nợ và trái phiếu doanh nghiệp đã có sự hồi phục, nhưng vẫn phụ thuộc vào sự tham gia của ngân hàng thương mại cả về phía cầu lẫn phía cung. Điều này đòi hỏi các giải pháp đột phá để khơi thông nguồn vốn. Các ngân hàng thương mại được đánh giá là nhóm nhà đầu tư trái phiếu chuyên nghiệp nhất và có khả năng giám sát các tổ chức phát hành.

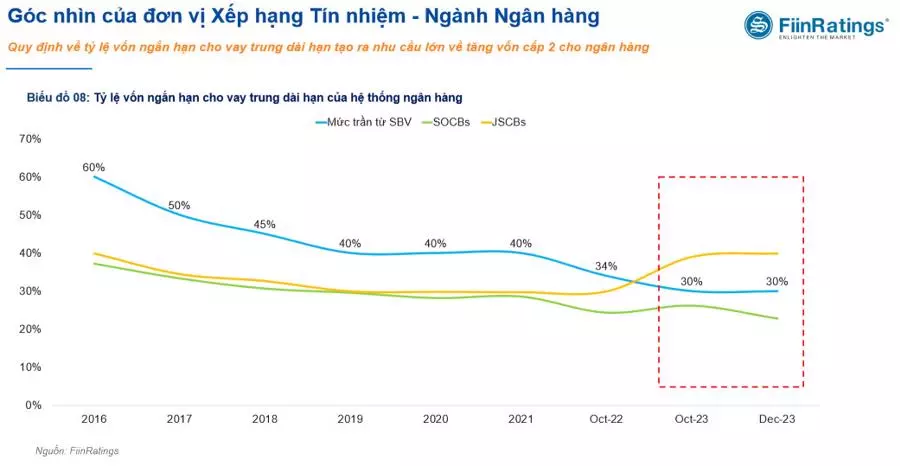

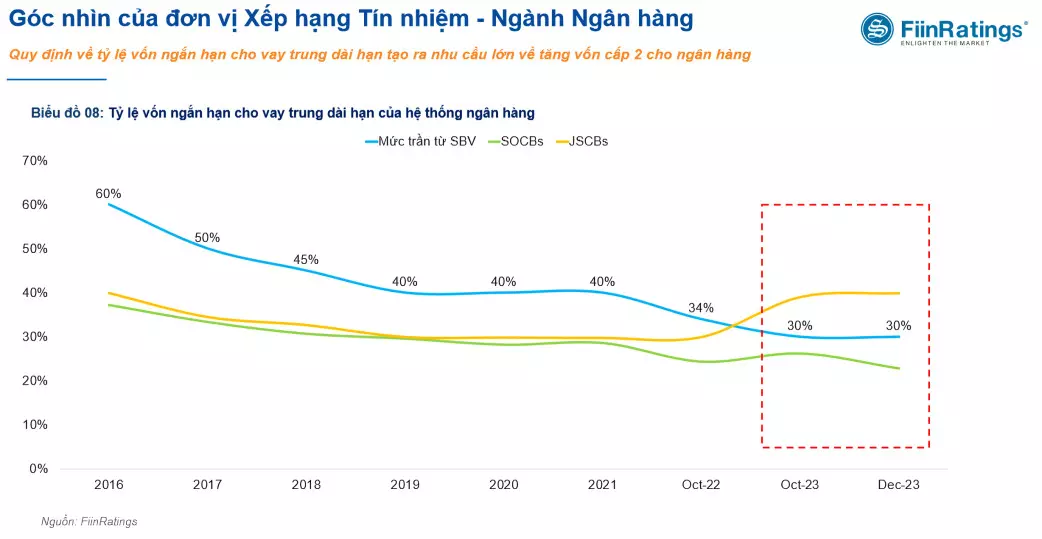

Trong năm 2024, các ngân hàng sẽ đẩy mạnh huy động nguồn vốn trung dài hạn và tăng cường phát hành trái phiếu để giảm tỷ lệ vốn ngắn hạn cho vay trung và dài hạn. Tập trung huy động vốn cấp 2 để tăng cường vốn đệm cũng là một xu hướng. Điều này sẽ giúp gia tăng tỷ lệ an toàn vốn của các ngân hàng thương mại tại Việt Nam.

Về triển vọng của ngành ngân hàng trong giai đoạn 2024-2025, tăng trưởng tín dụng trong nửa cuối năm 2023 đã được thúc đẩy chủ yếu bởi phân khúc doanh nghiệp. Trong năm 2024, dự kiến cho vay bán lẻ sẽ có dấu hiệu phục hồi và phân khúc doanh nghiệp sẽ tiếp tục thúc đẩy tăng trưởng tín dụng, nhờ chính sách hỗ trợ tăng trưởng và đầu tư từ chính phủ. Các phân khúc thương mại, sản xuất, bất động sản và xây dựng được kỳ vọng đóng góp chính cho hoạt động cho vay doanh nghiệp.

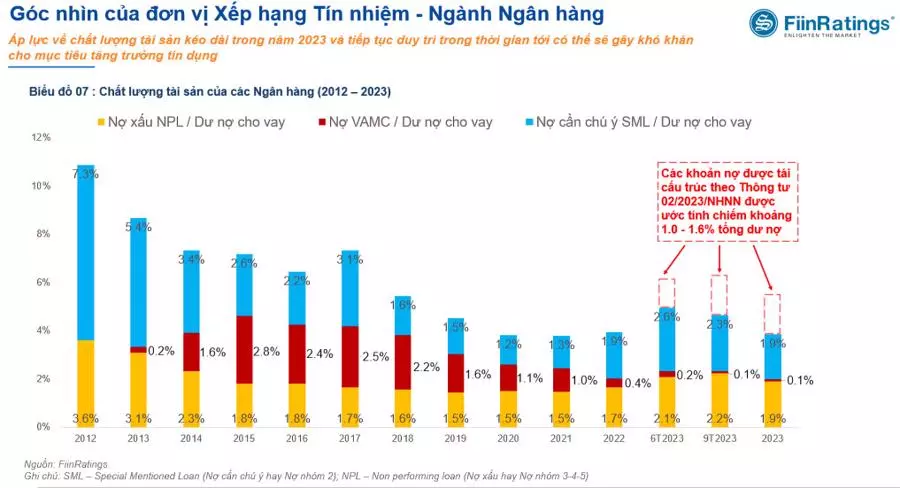

Tuy nhiên, năm 2024 được dự báo sẽ đối mặt với tăng nợ xấu do chính sách giãn hoãn phân loại nợ sẽ chấm dứt sau ngày 30/6/2024. Áp lực về chất lượng tài sản tiếp tục duy trì và các ngân hàng sẽ gặp khó khăn trong tăng trưởng tín dụng và quản trị rủi ro. Thông tin doanh nghiệp chưa được đầy đủ và rõ ràng là một hạn chế cho quản trị và cung cấp vốn ra ngoài thị trường. Mặc dù chất lượng tín dụng vẫn tương đối tốt, nhưng việc giải quyết vấn đề này vẫn là một thách thức cần được giải quyết.

Nhìn chung, ngành ngân hàng Việt Nam trong năm 2024 đối mặt với nhiều triển vọng và rủi ro. Tuy nhiên, với chất lượng tín dụng tương đối tốt và các giải pháp đột phá, ngành có tiềm năng để phục hồi và đóng góp vào tăng trưởng kinh tế của đất nước.